Las herencias legados y donaciones, tienen muchas similitudes en el ámbito legal, en lo que concierne al estado ecuatoriano las leyes establecen que al recibir cualquiera de estos beneficios, debe la persona beneficiada rendir cuentas ante el estado o más específicamente al SRI, con el pago de impuestos por los mismos, claro todo dependerá de la situación, la suma recibida y demás variantes, si requieres información de este tipo, en este artículo se explicará específicamente cada punto importante sobre esto.

Indice De Contenido

- 1 Herencias legados y donaciones

- 2 Testamento

- 3 Impuesto a las herencias legados y donaciones SRI

- 4 Valores a pagar

- 5 Tarifas de los impuestos de herencias legados y donaciones

- 6 ¿Que personas no son sujetos de pago?

- 7 Agentes de retención

- 8 Crédito tributario en las herencias legados y donaciones

- 9 Grados de consanguinidad y afinidad

- 10 Base legal sobre Impuesto a la herencia, legados y donaciones

Herencias legados y donaciones

Primeramente, para que se desglose y se pueda entender los ámbitos legales de estos términos es necesario conocer específicamente cada una de sus definiciones, por lo cual se explicara a continuación, cada uno y su relación entre sí.

Herencia

La herencia es un conjunto de derechos y bienes, que en forma general obtiene una persona, luego del fallecimiento de otra, además de bienes y derechos también con ella se adquieren una serie de obligaciones, asimismo esta es considerada un derecho establecido por las leyes el de «derecho a heredar y recibir algo por orden de sucesión».

Legado

Cuando se habla de este término, se dice que el mismo es una disposición a título gratuito, de diferentes bienes y derechos específicos a favor de una persona determinada, misma que casi siempre obtiene esto por medio de un testamento u otro acto de última voluntad del occiso, asimismo estos que son reconocidos por la ley como legatarios, sólo reciben los bienes concretos que se les dejó, a diferencia de los herederos que reciben todos los bienes, deudas y demás.

Donación

Por su parte, la donación; es considerada legalmente como un acto de regalo, es decir que la misma es la transmisión de un bien a título personal, que suele darse entre vivos, asimismo, generalmente esto suele darse por actos de caridad.

¿Que tienen en común?

Sencillo, desde el año 1990, son reconocidas las herencias, donaciones y legados como ingresos que deben ser gravados, esto con base legal en la Ley de herencias legados y donaciones Ecuador, misma que explica que el impuesto a la renta se grava en dos fuentes, la primera por; ingresos obtenidos por medio y ejercicio de una actividad productiva y la segunda por ingresos de producto de las herencias, legados o donaciones, que implican un incremento de patrimonio a título gratuito.

Diferencias

Por la explicación antes dada se sobreentiende que cada definición es diferente, pese a que las mismas cuenten con una variable común y es la de declarar impuesto, pero sucede que cuando se habla de herencia, con la misma vienen además de beneficios cualquier derecho de bien universal, entre las cuales se encuentran deudas y demás cosas, mientras que los legados, sólo son un bien que se recibe por derechos específicos y legalmente no es posible, dejar por medio de un legado deudas, asimismo refiriéndose a las donaciones, estas no cuentan con ninguna de las características de los anteriores términos mencionados, por lo cual es quienes más beneficios obtiene por el recibimiento.

Testamento

Ahora bien, cuando se habla de los testamentos, surgen diferentes dudas, como si ¿se puede destinar una herencia a cualquier persona?, para entender cómo funciona el tema de los herederos es necesario que se sea que esto va según el grado de consanguinidad, en caso de que la persona no haya dejado un testamento tienen que tener en cuenta lo siguiente:

- En primer lugar, el cónyuge viudo, no es un heredero, si está casado con el occiso de forma legal, el mismo es dueño automático del cincuenta por ciento de los bienes, derechos, deudas etc.

- Por consiguiente y en caso de que la situación lo amerite, el restante de la herencia es perteneciente a los herederos en primer grado de consanguinidad del occiso, es decir sus hijos o legitimarios, estos bienes obtenidos por ellos no pueden ser dispuestos a terceros, a menos que se dé una situación especial o bien una cesión de los mismos.

Pero concretamente si se habla de testamento, es porque el occiso ya había previsto la situación y por ser su voluntad se deberá respetar su decisión con respecto al fin de sus bienes materiales, en este caso el abogado dejará claro y por parte de mediadores, se podrá solventar y distribuir según la voluntad de la persona los bienes, derechos y demás cosas que dejó el fallecido, por su parte si la preocupación está en que los bienes obtenidos son parte de una sociedad conyugal, ya será por evaluación del abogado y demás involucrados si la misma pertenece o no al legatario o legatarios, según sea el caso.

Impuesto a las herencias legados y donaciones SRI

Como ya se ha de conocer, el Servicio de Rentas Internas de Ecuador, conocido mejor por su acrónimo SRI, es el organismo autónomo encargado de asegurar la recaudación de los impuestos por parte de los ciudadanos, llevando a cabo y gestionando todas las políticas que estén bajo el cargo de las políticas de los tributos, asimismo estos deben velar porque los contribuyentes reciban toda la información necesaria con respecto a este tema.

Por su parte este tipo de impuesto como lo es el de herencia, legados y donaciones, es claro que los contribuyentes entiendan que el mismo, se debe cancelar, puesto de que este consta del crecimiento patrimonial proveniente de herencias, legados y donaciones, así como también puede provenir de cualquier tipo de contrato que confirió la adquisición de un dominio de bienes y derechos existentes en Ecuador, de manera totalmente gratuita, por lo que la persona beneficiaria debe pagar un impuesto al estado por un bien recibido.

Aclaratoria del tema

Aclarando más aún el tema, ya se dijo que el tributo es cobrado a aquellas personas que adquieran un bien a título gratuito, pero la ley establece que esto será así por cualquiera que fuese el lugar de defunción de la persona, así como su nacionalidad, domicilio o residencia del causante o donante, esto siempre y cuando dicha adquisición se encuentre dentro del territorio nacional ecuatoriano.

Aun así, para aquellos que sean residentes en el Ecuador, también son alicantes para el tributo al incremento patrimonial, sobre aquellos bienes o derechos que estén en existencia a su nombre en el extranjero, por su parte aquellas personas no residentes del país, el impuesto sigue siendo aplicable siempre y cuando el incremento patrimonial de estas, se encuentren consolidados en el territorio nacional.

¿Quiénes deben declarar y pagar el impuesto a la herencias legados y donaciones?

El Servicio de Rentas Internas, es muy específico en cuanto a quienes son las personas que deben declarar y hacer el pago del impuesto en su calidad de contribuyentes, así como también cuales son los requisitos que éstos deben cumplir para que se les considere como tal, estos son:

- Primeramente, todas aquellas personas que sean beneficiarios de herencias y legados en su calidad de contribuyentes deben declarar.

- Asimismo, aquellos que son beneficiarios de donaciones, también en su calidad de contribuyentes.

- De la misma forma aquellos donantes que sean residentes en el Ecuador, que vayan o hayan ya hecho donaciones a favor de los ciudadanos residentes del país, que en este caso se convierten en sustitutos del contribuyente.

- Según el caso, aquellos que obtengan el poder en calidad de responsables, como es el caso de aquellos; representantes legales, tutores, apoderados, los albaceas, curadores, administradores fiduciarios, fideicomisarios, entre cualquier otro, que pueda ser considerado como responsable.

- De esta forma también podrán y deberán declara y pagar por lo que se conoce como sujeto pasivo, cualquier persona a nombre de otra, sin ningún perjuicio de su derecho de repetición, tal y como lo establece el código tributario del país.

¿Es recomendable poner de una vez los bienes y servicios a nombre de los hijos?

Muchas personas, piensan que una manera de evadir impuestos es poniendo a los que serían los herederos, como de una vez los dueños principales, esta opción aunque es completamente legitima y legal, toda transferencia de dominio de bienes y derechos de padres a hijos o viceversa, se presume como donación, a menos de que fuese demostrado acto contrario, incluso cuando la transferencia es realizada por medio de una intervención de terceros, se presume como donación cuando los bienes y derechos han sido propiedad de los donantes hasta dentro de los cinco años anteriores.

Valores a pagar

Aquellas personas que se encuentren con el deber de pagar en su calidad de contribuyentes, tienen todo su derecho a saber el ¿por qué? deben pagar, por lo cual es propio que se explique de que van los valores de cobro, cuales son y demás variantes:

- Los ingresos gravados; como ya se dijo y se explicó, son aquellos ingresos provenientes de herencias, legados y donaciones, que se constituyen como valores de bienes y derechos sucesorios de las mismas, al ser así la valoración de los mismos será efectuado de acuerdo a los criterios que se indican en el reglamento de la Ley de régimen tributario interno en su artículo cincuenta y ocho.

- Los gastos deducibles; son estos las únicas deducciones que son aplicables para el caso de las herencias y legados, mismas que se deducen en:

- Gastos por parte de la persona de la última enfermedad del o los fallecidos, así como los gastos fúnebres y de la apertura de sucesión.

- En el caso de que sea propio, aquellos gastos que estén conferidos por la publicación del testamento.

- Las deudas que hayan sido heredadas por parte del fallecido.

- Si la persona fallecida se encontraba adeudando impuestos, también es considerado como deducible.

- Aquellos derechos de albacea, que se hubiesen podido tener funciones con tenencia de bienes.

Para que todo esté punto anterior sea válido, es necesario que todos estos gastos sean y estén sustentados, bien sea por medio de comprobantes de pagos o ventas válidos, además deberán de tener en cuenta que aquellos que hayan sido cubiertos por seguros u otros medios de este tipo, no son considerados como deducibles, a menos de que hayan salido directamente del dinero personal.

¿Qué ingresos no son objeto del impuesto de herencias legados y donaciones?

Claramente existen ingresos que no son objetos ni propios para este impuesto, tal es el caso de los importes por seguro de vida que casi siempre son obtenidos, por aquellos quienes constan como beneficiarios del causante en la póliza correspondiente, asimismo, aquellas becas de estudio o investigación tampoco son objeto de impuesto independientemente del lugar que sea su realización.

¿Qué sucede cuando alguno de los herederos no dispone de los recursos para pagar el impuesto?

El bien seguirá siendo suyo, puesto de que ya la persona cuenta con los derechos del mismo e independientemente de que no cuente con que pagar, el mismo nadie se lo puede quitar, pero mientras exista una deuda de tributo por este, la persona no podrá vender el bien mientras este no se pague, en estas ocasiones el SRI suele ofrecer facilidades para el pago, o en muchos casos también puede comparecer en la venta e informarle al comprador que, antes de pagarle al vendedor deberá pagar los impuestos a la herencia y luego deducir del valor de la compra del bien, esto como opción remota claro.

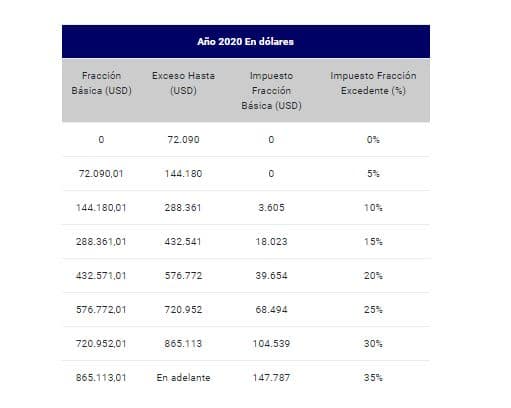

Tarifas de los impuestos de herencias legados y donaciones

La tarifa del impuesto dependerá del año fiscal en que se vaya a hacer el impuesto, pues estas son actualizadas anualmente, para el año 2020, el SRI en su página oficial proporciono la tabla de precios oficiales, que explica de forma clara las bases de los pagos en dólares que deben realizarse según la cantidad de dinero recibido o bien el valor del inmueble, derecho etc. Misma que dejamos a continuación.

¿Que personas no son sujetos de pago?

Si, existen personas que cuentan con beneficios especiales por parte del estado, pues los mismos no son considerados sujetos de impuesto contando con un beneficio tributario, debido a la condición de vida que lleven estos son:

- Cuando se trata de las herencias o legados, aquellos sujetos que sean hijos menores de edad del causante, no son considerados sujetos de impuesto, así como sucede también con aquellas personas que tengan discapacidades en el marco de porcentaje y proporcionalidad, esto por cómo se señala en el reglamento de la Ley Orgánica de Discapacidades.

- Asimismo, aquellos beneficiarios de herencias y legados que se encuentren en primer grado de consanguinidad con el causante, la tarifa señalada en la tabla vista anteriormente, se le reducen a la mitad; por lo que, aunque no quedan exentos de pagar el valor, el monto señalado en la tabla se le reduce en un cincuenta por ciento.

Agentes de retención

Muchas personas desconocen quienes son los agentes de retención, e incluso lo importante que son para el proceso cuando se trata de las donaciones, los agentes dependen de la procedencia del dinero de la donación, y que el desprendido sea agente de retención, es decir, que la persona que hizo la donación en dinero cuente con sociedades a su nombre o que bien sean personas naturales que se vean obligadas a llevar la contabilidad de sus bienes.

Cuando este es el caso, los mismos pueden según su criterio, disponibilidad y decisión, efectuar la retención total del impuesto a pagar por la donación, conforme a como se establece en la tabla del SRI, sin embargo, los mismos no tienen ninguna obligación de hacerlo, por lo que esto no le quita la obligación al beneficiario de dicha dádiva de efectuar la declaración correspondiente en caso de que el donante no lo haga.

Esto se debe tener claro al momento de recibir las dádivas, de manera en que se puedan evitar malentendidos y claro problemas con los impuestos.

Crédito tributario en las herencias legados y donaciones

Existe también la opción de utilizar un crédito tributario para algunos valores de pago, mismos que deberán ser comprobados para que sirvan como exentos en el país o bien como deducibles, estos pueden ser desde; un impuesto pagado en el exterior; que esté totalmente vinculado con el hecho, como los impuestos municipales pagados en el caso de presunción de donación, mismos que deberán ser comprobados por medios de transferencias efectuadas con intervención de terceros, y las retenciones en la fuente de este impuesto que fuesen realizadas.

Grados de consanguinidad y afinidad

Es necesario por todo lo anteriormente mencionado que las personas tengan en cuenta y conozcan bien los grados de consanguinidad y afinidad en el caso de los legados y herencias, sobre todo para esta última, debido a que en caso de que el occiso no cuente con hijos o cónyuge vivos, la ley confiere sus pertenencias, bienes y derechos según los grados de consanguinidad y afinidad.

Recordemos que la consanguinidad por definición nos dice que esta es la relación de sangre entre dos personas, entendiéndose por esto los parientes de cualquier tipo, pero cuando se habla de los grados de afinidad, son aquellos lazos establecidos con el cónyuge y la familia de este mismos que les proporciono a continuación:

Primer grado

- Cónyuge.

- Hijos.

- Padres.

- Padres del esposo o esposa.

- Hijos del esposo o esposa.

Segundo grado

- Abuelos.

- Hermanos.

- Nietos.

- Abuelos de la esposa o esposo.

- Hermanos de la esposa o esposo.

Tercer grado

- Tíos.

- Sobrinos.

- Tíos del cónyuge.

- Sobrinos del cónyuge.

Base legal de los grados de consanguinidad

La base legal de los grados de consanguinidad y afinidad en ecuador puede encontrarse en el Código civil de Ecuador, que fue emitido el día diez de mayo del año 2005, que en sus artículos veintidós y veintitrés, explica de manera concreta los grados de consanguinidad y afinidad, por su parte en cuanto al parentesco, el código civil en su artículo 915, expresa que esto es una figura legal que constituye el vínculo que existe entre las personas de una familia.

Base legal sobre Impuesto a la herencia, legados y donaciones

Específicamente las bases legales de los reglamentos a seguir para el pago de los impuestos, por parte del Servicio de Rentas Internas, se encuentran en la Ley del Régimen Tributario Interno, en lo que concierne a las herencias, legados y donaciones se explica en su art. 36., así como también en el reglamento de la ya mencionada ley, en el artículo 54.

El artículo 152 del Código Tributario, con respecto a los pagos es impuesto, es específico con respecto a las facilidades de pago. La Ley Orgánica de discapacidades, por su parte es muy clara en cuanto a en qué momento los discapacitados están exentos de pagar los tributos.

En caso de que te hayan quedado dudas con respecto al tema, podes despejarlas en el video que te dejo a continuación, en el mismo encontrarás información complementaria, explicada de forma más práctica y sencilla.

Si te gusto este artículo puedes ver más informaciones como esta en los enlaces que te dejo a continuación:

¿Cómo determinar el Impuesto a la herencia SRI en Ecuador?

Grados de consanguinidad y afinidad en Ecuador: lo que debes saber

Descubre cómo hacer una reliquidación de fondos de Cesantía en Ecuador